普通の主婦でもわかる!

隣の主婦にもできる♬

そんな視点で、老後2,000万円問題の意味や対策についてまとめてみました。

- 今更だけど…老後2,000万円問題ってどういうこと?

- 夫婦の場合、いくら足りないの?

- 持ち家の場合はどう?

- 不足分は一体どうすればいいの?

そんな疑問をお持ちの方や老後資金に不安がある方、、

安心して老後を迎えるために不足分を補う方法を知りたい方に必見のお役立ち情報です。

「 老後2,000万円問題 」をわかりやすく解説!

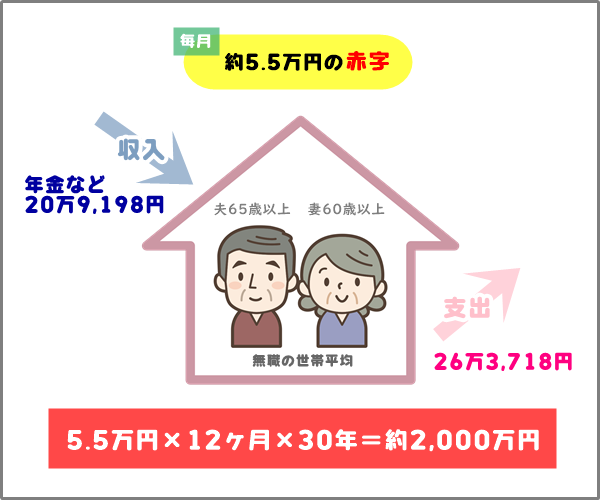

一言でいえば、老後の生活費が2,000万円不足するよって話しです。

夫婦二人の世帯の平均を例にしてみると、月の生活費が約26万円に対して年金などの収入が約20万円。

人生100年時代と言われていますから、夫65歳・妻60歳から30年健在として計算すると…

生活費と年金等の収入の差額(赤字の5.5万円/月)に単純計算で12ヶ月と30年を掛けると約2,000万円になるということです。

要は年金収入だけでは足りないってことですね。当然と言えば当然ですが。。

月の生活費の内訳などの詳細は後述していますので、あくまでもモデルケースの試算として参考材料にしてみてください。

老後2,000万円問題の根拠と意味

言葉だけが一人歩きをしている感もある「老後2,000万円問題」について経緯などをまとめてみました。

経緯や根拠をおさらい

まず、コトの根拠ですが、金融庁の審議会のワーキンググループがまとめた報告書が元になっています。

大学教授・企業経営者・エコノミスト・弁護士などが審議会のメンバーです。

審議会の報告書「高齢社会における資産形成・管理」PDFはこちら

資料の全文がみれます

この報告書に対して、国民からは「公的年金の責任を放棄している」、国会でも「 誤解を招く 」などの批判が相次ぎ、報告書は金融庁に提出されないという異例の結果になりました。

これらの経緯から老後2000万円問題の内面より、炎上したなどの外面の反響が大きくなってはいますが「 受理されなかった 」とは言え、報告書の内容が完全な誤りであったとか、やっぱり年金だけで足りる、という話しではありません。

老後の資金が不足する可能性という点については、変わらない事実ですし、今後の方向性を示すものと捉えることができます。

その真実や意味とは

ここで一番大事なのは、国やマスコミの情報操作に踊らされることなく、自身の状況で考えること。です。

そこから何を読み取るか。

これからどう動くべきか。

「 年金収入だけで生涯安泰だなんてあり得ない 」ことは、そもそもが常識だったと言っても過言ではないはず。。

老後の生活を、まるごと国や政府に頼るなんて現実的ではありません。

更には、シミュレーションで出ている「 夫婦二人で約20万円 」の年金額は数十年後には期待できないと考えていた方が賢明だと思います。

夫婦二人(持家)のモデルケースを例に解説

あくまで平均的な例になりますが、情報として現在地を早い段階から知っておき、将来について早めの準備をすることはとても大事です。(切実!)

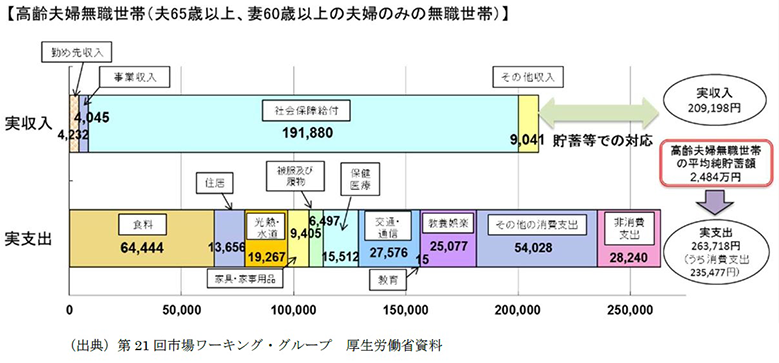

下図が、夫65歳以上、妻60歳以上の夫婦のみ無職世帯のひと月の収入と支出の内訳例です。

※報告書より引用

高齢夫婦無職世帯の収入と支出の内訳

| 食料 | 64,444円 |

| 住居 | 13,656円 |

| 水道・光熱費 | 19,267円 |

| 家具・家事用品 | 9,405円 |

| 被服・履き物 | 6,497円 |

| 保健医療 | 15,512円 |

| 交通・通信 | 27,576円 |

| 教養・娯楽 | 25,077円 |

| その他の消費支出 | 54,028円 |

| 非消費支出 | 28,240円 |

内訳の中の住居費が1.3万円で算出されているので、元々、持ち家世帯や公営住宅などの安い家賃を想定していることになります。

モデルケースはあくまで一例です。

貯蓄額や退職金のあるなし、リタイア年齢、年金受け取りのスタート年齢、それまでの収入額によって、老後のライフスタイルや想定される支出額・不足額、今後の資金計画も大きく異なってきます。

参考資料を基に、比較やシュミレーションをし、不足額やこれから貯めるべき必要額をまずはざっくりでも認識することが大事です。

想定される年金見込み額も、これを機に確認しておきましょう。

ねんきんネット で確認できます。

共働きかどうかや 厚生年金 OR 国民年金の違い…

収入となる年金額も世帯によって差があります。

老後2,000万円問題、ひとりなら不足額はいくら?

一人(単身世帯)の場合の月の生活費は約16万円という数字がでています。(家計調査報告(家計収支編)より)

独身世帯や夫婦どちらかが亡くなった後の一人あたりの目安にすることもできます。

その場合、収入額も減るので、差し引きの赤字額や30年間で計算する不足額はほぼ同じ(2,000万円)という試算になります。

一人世帯の例をとってもみても、住居費は1.4万円となっているので賃貸で家賃がそれ以上かかる場合は上乗せで考える必要があります。

老後の生活費は夫婦ふたりで一億かかる…?!

国が計算した平均的レベルでの月の支出(26万円)から計算してみると…

26.4万円×12ヶ月×30年間=9504万円

<見込み年金額>

20.9万円×12ヶ月×30年間=7524万円

<年金を引いた差額>

5.5万円×12ヶ月×30年間=1980万円

夫婦二人で老後の30年間暮らすには、ざっくり一億円かかります。

あらためて数字として目にしてみると、我が家でも老後の資金計画を練り直す必要があることがわかりました。気付いてよかったです。

自身の老後のライフスタイルのレベルアップは、自分次第でなんとかできます。というか自身でどうにかするしかありません。

どちらにしても、老後資金の余裕はあるに越したことがないことは間違いないですよね。

貧困な老後は惨め…

年齢を重ねたその時…

「 お金がない 」ってとても惨めです><

贅沢できない、余裕のある暮らしができない、孫にいろいろ買ってあげることができない…その程度ならまだまし。。

それ以前の問題で

医療費や修繕費(お風呂が壊れても修理費がない等)にかけることが出来ない状態になると生活レベルがグッと下がってしまいます。

このことを身近で目にすることがあったので私にとっては現実味があり、将来についてあらためて考えるきっかけになりました。

不足分はどうやって貯める?

結論から言うと、不足した老後資金を貯めるには今すぐ資産運用を始めるべき!と断言できます。

預金じゃダメなの…?

よくわからないけど…

怪しくないの?

リスクはどう…?

勉強する時間がない…

…そんな声が聞こえてきそうですが大丈夫!

詳しくは後述しますが、まずタンス貯金や銀行預金で2,000万円を貯めるのは、現実的ではありません。

難しい知識も必要なく着実に資産を積み上げることができる方法があります!

やり方を間違えなければ極力リスクも抑えることはできますし、多少のリスクをとってでも実行する価値大です!

【お金の貯め方】知らないだけで損する2つの事実…

投資の世界では常識で、知っていれば誰でもできる簡単なことですが、知らないだけで取り返しが付かない機会損失になる2つのポイントは…

時間を味方に付けること!

「 複利 」のメリット!

複利とは、元本によって生じた利子も元金に組み入れる方式であり、元本だけでなく利子にも利子がつく計算方法です。

利息が利息を生んでふくらんでいく効果があり、時間をかければかけるほど、お金自身が働いて稼いでくれる金額もどんどん増えていきます。

一方で利息を元本に組み入れない計算方法を単利と言います。

借金でも雪だるま式に利子が増えて、返しても返しても元金が減らない…なんて話しを聞いたことありますよね?

それの逆バージョンと考えればわかりやすいです。

まとまった額の運用資産を作ることが出来れば、利息だけ取り崩して生活することも不可能ではありません。借金の元金が減らないのと同じように…

だからこそ、そこに気がついた時が始め時…今すぐ資産運用をスタートすることをおすすめします。

たんす預金で貯める?毎月3万円なら55年以上かかるよ…

たんす貯金では当然ながら利息は付きませんし、貯めた以上の金額に増えることはありません。運用利率0%です。

銀行の定期預金も1%以下なので、ほぼ変わらないレベルと言えますね。

| 運用利回り(複利) | 0% | 1% | 5% | 7% | 10% |

| 1年 | 36万円 | 361,655円 | 368,366円 | 371,778円 | 376,967円 |

| 3年 | 108万円 | 1,095,900円 | 1,162,600円 | 1,197,903円 | 1,253,455円 |

| 5年 | 180万円 | 1,844,971円 | 2,040,182円 | 2,147,787円 | 2,523,112円 |

| 10年 | 360万円 | 37,844,696円 | 4,658,468円 | 5,192,544円 | 6,145,349円 |

| 20年 | 720万円 | 7,966,837円 | 12,331,010円 | 15,627,800円 | 22,781,065円 |

| 30年 | 1,080万円 | 12,588,846円 | 24,967,759円 | 36,599,130円 | 67,814,638円 |

| 40年 | 1,440万円 | 17,696,744円 | 45,780,605円 | 78,744,402円 | 189,722,387円 |

| 50年 | 1,800万円 | 23,341,608円 | 80,059,559円 | 163,442,127円 | 519,731,724円 |

| 2,000万円達成年月 | 55年7ヶ月 | 44年3ヶ月 | 26年8ヶ月 | 22年9ヶ月 | 18年11ヶ月 |

月に3万円で計算すると単純計算で2,000万円に到達するには55年と7ヶ月かかります。。

月に5万円なら33年と4ヶ月。

老後2,000万円問題に関心があると思われる40代以上の世代で考えると、ちょっと非効率過ぎるというか、ぶっちゃけほぼ無理です。

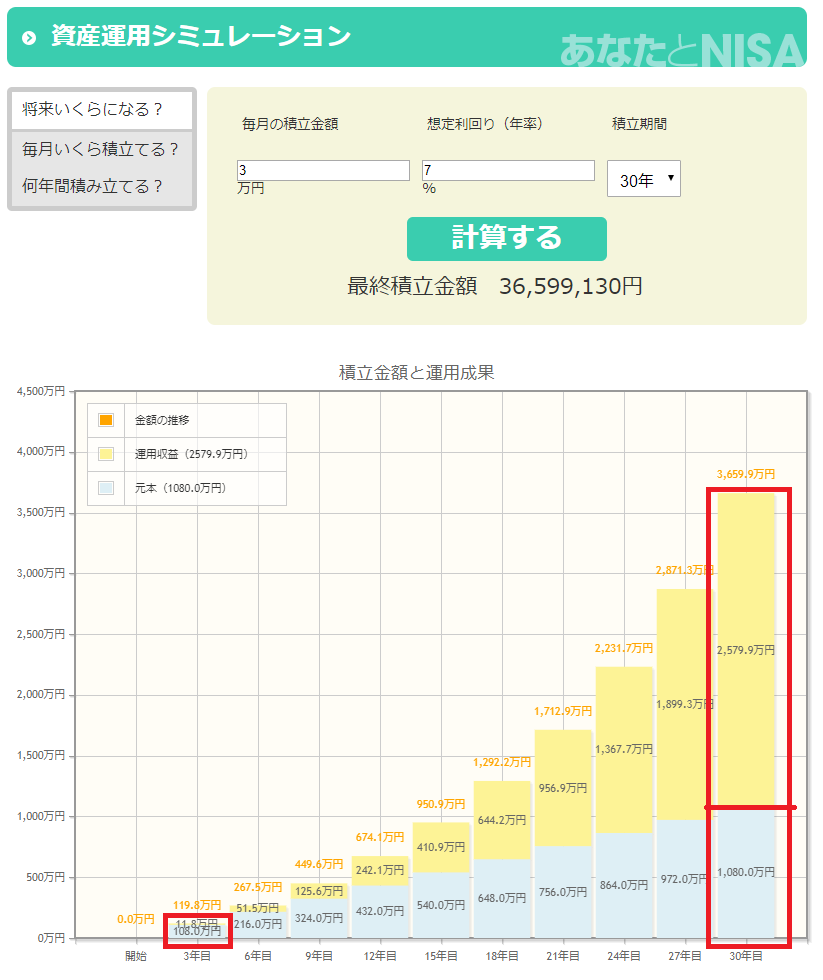

ただし、同じ月3万円を5%の利回りで運用すると半分以下の26年8ヶ月で達成できることに^^

複利効果がスゴイ!

複利効果が時間とともに効果を発揮します!

スタートしてしばらくは元本の占める割合が大きいですが、年数を重ねていくことで運用収益の割合がググッと伸びているのがわかりますね。

金融庁の資産運用シミュレーションで計算できます。

また、たんす貯金はリスクが無いように見えますが、大金を自宅保管にすることは盗難の不安などが考えられます。

まだ間に合う!資産運用で安心した老後を…!

それでは早速、手間がほとんどかからず低リスクで堅実に積み立てていける方法を紹介していきます^^

インターネットが充実し、銀行からのお金の送金、証券会社での売買もネット経由できる現代だからこそ、個人ですぐに手軽に始めることができます。人やサービスなどを介さないので手数料などの余分なお金も最小限で済みます。

ドルコスト平均法がすごい

簡潔でわかりやすく、忖度0&利益目的でない勝間和代氏の動画を紹介します。

投資信託インデックス、日本株インデックス、世界株(新興国・先進国)インデックス、日本REITインデックス、世界リート(不動産)インデックスなどのインデックスファンドを推奨されています。

分散して少額から積み立てることができます。

ただ、イザ始めようとなったら証券会社選びやファンド選びに迷ったりして、ついつい先延ばしになりがちです。

そんな中 調べていくうちに、求めていたピッタリのサービスを発見…!

今すぐできること、すべきこと

すぐにスタートするにあたり、まずは証券会社の口座開設などの手続きに時間を要することをまずは済ませ、その間に、情報収集などの勉強をするという流れにすれば時間の無駄がなくスムーズです。

証券会社に口座開設をしよう

おすすめはSBI証券です!

次点で楽天証券

楽天のサービスをよく使い楽天ポイントを貯めたい方にはありかも。

よくわからない場合、SBI証券にしておけば間違いなしです!

手数料・取り扱い商品数・顧客満足度…どれをとっても今後も含めトップだと思います。

気になる方はじっくり調べて検討してみてください。きっとSBI証券に行き着くと思います^^

初回の開設時は、本人確認などのため用意する書類がいろいろあり、必要なら家族分も同時に開設するとまとめて1点でOKの書類などもあるのでおすすめ。

SBI証券では、住民票が共通でOKでした。

また特にジュニアNISAは口座開設に時間がかかるので、とりあえず早めに申込みを済ませておきましょう。

投資は時間が味方になるので、また後で、明日やろう、、と先延ばしにすることが一番の機会損失になります。

NISAを活用しよう

投資をするのにNISA枠を利用しないのは損です。年間の枠内で購入した資産については配当金を含め利益が非課税です。

NISA口座は一人につき口座は一つです。

銀行や郵便局、証券会社などの金融機関で開設でき、後からの口座変更も年に一度はできますが手間もかかるので、どこでファンドを購入したり資産を運用するかをまず決めます。

条件のよい証券会社で開設するのが得策でスムーズです。

なので順番としては、証券会社で口座開設 ➡ 同時またはその後にNISAも開設、の流れです。

ジュニアNISAと言って、未成年(0歳~19歳)の子どもの口座も開設できるので有効的に活用するのもおすすめです!

まずは証券会社の口座開設から

Amazonでプチお得術♪

現金5,000円チャージで

1,000円ゲット